El panorama financiero en México para 2025 está marcado por una creciente digitalización y una mayor necesidad de herramientas financieras flexibles. En este contexto, la demanda de un crédito personal se ha disparado, no solo como una solución para imprevistos, sino como un motor clave para proyectos de vida, desde la consolidación de deudas hasta el impulso de un emprendimiento.

Sin embargo, este auge viene acompañado de un riesgo: la proliferación de préstamos online ofrecidos por plataformas no reguladas. Elegir la opción correcta —es decir, un préstamo seguro— es la diferencia entre alcanzar una meta financiera y caer en una trampa de sobreendeudamiento.

Hoy más que nunca, es fundamental que los consumidores mexicanos entiendan cómo funciona el crédito personal en línea y, sobre todo, cómo identificar las instituciones reguladas que ofrecen las mejores condiciones. La volatilidad económica y la constante evolución de las ofertas hacen que comparar y evaluar el Costo Anual Total (CAT) y la tasa de interés sea una obligación.

Para iniciar este camino con el pie derecho y encontrar las mejores ofertas disponibles, revisa las opciones de los mejores préstamos personales en MercadoPeso.

¿Qué es un crédito personal y cómo funciona?

Un crédito personal es un préstamo que una entidad financiera ofrece a una persona para que pueda emplear el dinero en lo que desee, sin necesidad de justificar un gasto específico como la compra de un inmueble. Es la cantidad de dinero que se otorga a cambio de devolverla en un plazo determinado, sumándole los intereses.

Solicitud

El proceso se inicia cuando el interesado contacta a una entidad financiera, que puede ser un banco, una cooperativa, una fintech o una SOFIPO. En el entorno digital, la solicitud se realiza generalmente a través de un simulador o formulario en línea.

Evaluación

Una vez recibida la solicitud, la institución revisa factores como el historial crediticio del solicitante y su capacidad de pago. A mayor riesgo, mayor será la tasa de interés.

Aprobación

Si el solicitante cumple con los requisitos, se definen formalmente las condiciones del crédito: monto, plazo, tasa de interés y CAT. Una vez firmado el contrato, se entrega el dinero.

Reembolso

El reembolso implica devolver el dinero más los intereses acordados en un plazo determinado, usualmente mediante pagos mensuales fijos. La disciplina de pago es clave para mantener un buen historial crediticio.

Cancelación anticipada

Si el prestatario decide liquidar la deuda antes del vencimiento, puede reducir el monto total de intereses, aunque algunas entidades aplican una comisión regulada por ley.

¿Por qué elegir préstamos personales avalados por la CONDUSEF?

Optar por créditos personales avalados por la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) garantiza seguridad y respaldo legal.

Seguridad jurídica y protección de datos

Las instituciones reguladas por la CONDUSEF y la CNBV están obligadas a cumplir con normativas estrictas de transparencia y protección de datos, minimizando el riesgo de fraude o robo de identidad.

Defensa ante abusos

En caso de cargos indebidos o incumplimiento de contrato, la CONDUSEF actúa como mediador y defensor del usuario, brindando asesoría y respaldo legal.

Comparativa con financieras no reguladas

Las entidades reguladas ofrecen contratos claros y tasas transparentes, mientras que las no reguladas suelen esconder comisiones abusivas o condiciones engañosas. Acudir con prestamistas informales representa un alto riesgo financiero y personal.

Cómo identificar financieras confiables en línea

- Revisa el registro en la CONDUSEF (Buró de Entidades Financieras)

Verifica que la institución esté registrada y activa. Si no aparece, descártala inmediatamente. - Verifica el CAT antes que la Tasa de Interés (TIN)

El CAT muestra el costo total del préstamo, incluyendo comisiones. Prioriza siempre la opción con el CAT más bajo. - Analiza la transparencia del contrato y las comisiones

El contrato debe ser claro, con detalle de tasas, plazos, penalizaciones y comisiones. - Asegura la conexión HTTPS y la política de privacidad

Verifica el candado de seguridad y las políticas de privacidad del sitio. - Consulta opiniones y el Registro de Quejas (RECA)

Revisa experiencias de otros usuarios y el nivel de quejas registrado en CONDUSEF.

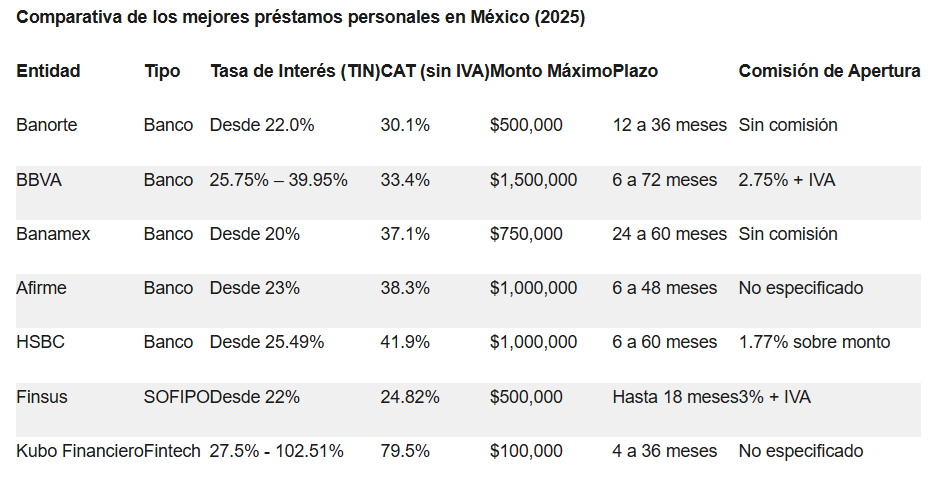

Comparativa de los mejores préstamos personales en México (2025)

Casos reales: cómo un crédito personal mejoró vidas financieras

Caso 1 – Consolidación de deudas

Sofía, diseñadora freelance, consolidó tres deudas de tarjetas al 75% de interés con un crédito Banorte al 30.1% CAT. Unificó pagos y redujo su carga financiera, iniciando un plan de ahorro.

Caso 2 – Emprendimiento con una SOFIPO

Ricardo, panadero, obtuvo un préstamo con Finsus al 24.82% CAT. Usó el dinero para comprar un horno y duplicar su producción, mejorando su flujo y su historial crediticio.

Caso 3 – Urgencia médica

Elena, empleada de 58 años, usó un préstamo fintech regulado para cubrir una cirugía. La rapidez de aprobación fue clave, y liquidó el crédito en 12 meses.

Caso 4 – Reconstrucción de historial

Marco, 28 años, solicitó un préstamo de $15,000 MXN y pagó puntualmente durante seis meses. Su historial mejoró, permitiéndole acceder a mejores tasas futuras.

Cómo comparar y elegir el mejor crédito personal

- Define tus necesidades y capacidad de pago.

Calcula tu monto exacto y asegúrate de que la cuota mensual no supere el 30% de tu ingreso disponible. - Compara CAT y tasa de interés.

Analiza varias opciones con el comparador online. Una pequeña diferencia en la tasa puede significar un gran ahorro. - Revisa el contrato y comisiones ocultas.

Lee todo antes de firmar, prestando atención a penalizaciones y productos vinculados. - Usa simuladores de préstamos personales.

Permiten estimar tus pagos y elegir el plazo adecuado según tu presupuesto. - Prioriza instituciones reguladas.

Elige siempre bancos, SOFIPOs o fintechs supervisadas por la CONDUSEF.

Errores comunes al solicitar un crédito personal

- No comparar opciones.

- Pedir más de lo necesario.

- No tener un plan definido.

- Ignorar la capacidad de pago.

- Acudir con prestamistas informales.

Consejos para usar tu crédito de forma inteligente

- Disciplina: paga puntualmente cada mensualidad.

- Uso estratégico: destina el crédito a objetivos específicos y duraderos.

- Historial limpio: mantenerlo positivo te abrirá puertas a mejores condiciones.

- Evita el sobreendeudamiento: usa solo lo necesario.

El crédito bien utilizado puede ser tu mejor aliado financiero. Con disciplina y comparación responsable, podrás alcanzar tus metas y mantener estabilidad en 2025.

Mantente al tanto de todas las noticias de Puebla y el mundo. Haz clic aquí para seguir explorando nuestro portal.

Foto Pexels

clh